Ubezpieczenie zdrowotne w Holandii to jedna z pierwszych spraw, którą trzeba uporządkować po rozpoczęciu pracy lub przeprowadzce do kraju. System działa inaczej niż w Polsce i wiele osób na początku nie rozumie, dlaczego trzeba płacić składkę co miesiąc.

W tym artykule wyjaśniam, jak działa ubezpieczenie zdrowotne w Holandii, ile kosztuje oraz jakie obowiązki ma osoba pracująca lub mieszkająca w tym kraju.

Czy ubezpieczenie zdrowotne w Holandii jest obowiązkowe

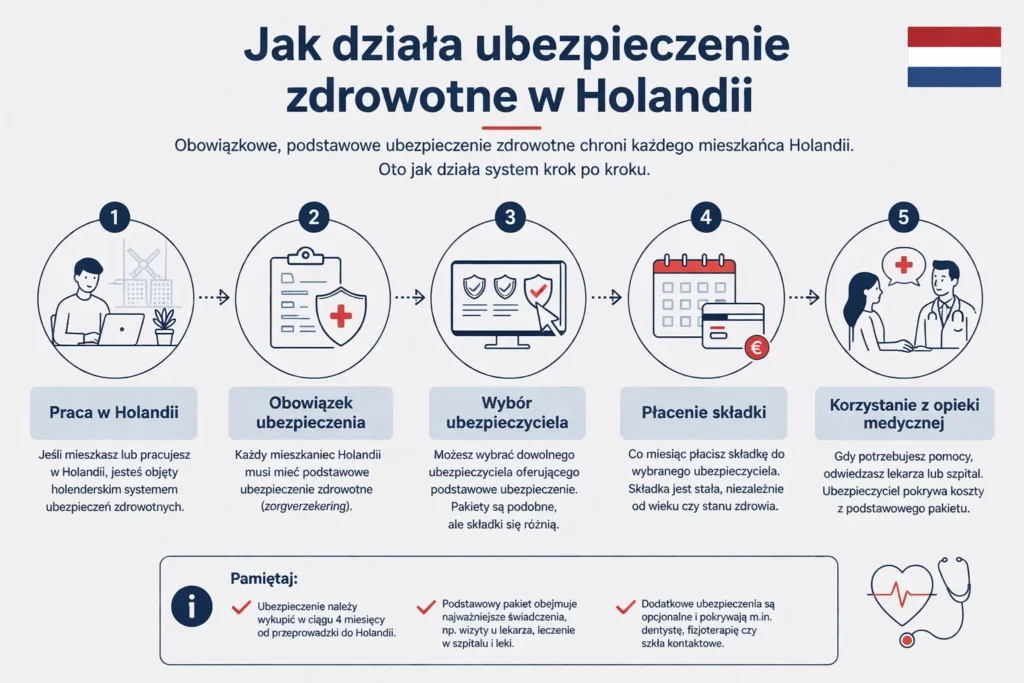

Jeśli pracujesz lub mieszkasz w Holandii, w większości przypadków musisz posiadać podstawowe ubezpieczenie zdrowotne zwane zorgverzekering. Wynika to bezpośrednio z przepisów prawa i dotyczy zarówno obywateli Holandii, jak i osób z innych krajów.

System został stworzony w taki sposób, aby każdy miał dostęp do opieki medycznej. Dlatego osoby pracujące w kraju mają obowiązek opłacania składki (government.nl/topics/health-insurance).

Obowiązek dotyczy przede wszystkim:

- pracowników zatrudnionych w Holandii

- osób prowadzących działalność gospodarczą

- osób zameldowanych w Holandii

- studentów, którzy jednocześnie pracują

Na wykupienie polisy masz maksymalnie 4 miesiące od rozpoczęcia pracy lub zameldowania. Jeśli w tym czasie nie wykupisz ubezpieczenia, instytucja nadzorująca system (CAK) może nałożyć karę finansową.

Ile kosztuje ubezpieczenie zdrowotne w Holandii

Koszt ubezpieczenia zależy od firmy ubezpieczeniowej i wybranego pakietu. W praktyce większość osób płaci podobną składkę, ponieważ podstawowy pakiet jest regulowany przez państwo. W 2026 roku miesięczna składka wynosi zazwyczaj około:

130–160 euro miesięcznie

Największe firmy oferujące ubezpieczenie zdrowotne w Holandii to między innymi:

Każda z nich oferuje podstawowy pakiet ubezpieczenia oraz dodatkowe ubezpieczenia rozszerzające ochronę. W praktyce różnice między firmami dotyczą głównie wysokości składki, wyboru placówek medycznych, oraz zakresu dodatkowych pakietów.

Co obejmuje podstawowe ubezpieczenie zdrowotne w Holandii

Zakres podstawowego ubezpieczenia jest taki sam u wszystkich ubezpieczycieli, ponieważ ustala go rząd. Oznacza to, że niezależnie od firmy masz dostęp do podstawowej opieki medycznej.

W codziennym życiu oznacza to, że w razie choroby najpierw kontaktujesz się z lekarzem rodzinnym.

Podstawowe ubezpieczenie obejmuje między innymi:

- wizyty u lekarza rodzinnego

- leczenie w szpitalu

- leki na receptę

- podstawową opiekę położniczą

- transport medyczny w nagłych sytuacjach

- część opieki psychologicznej

Lekarzem pierwszego kontaktu jest w Holandii huisarts, czyli lekarz domowy.

To właśnie on decyduje, czy potrzebne jest skierowanie do specjalisty lub badania w szpitalu.

Co to jest eigen risico

Jednym z elementów systemu, który najczęściej budzi pytania, jest tzw. eigen risico, czyli udział własny w kosztach leczenia. Oznacza to, że część kosztów leczenia u specjalistów (nie obejmuje wizyt u lekarza domowego) płacisz samodzielnie zanim ubezpieczyciel zacznie pokrywać wydatki.

Od kilku lat i nadal w 2026 roku obowiązkowy poziom Eigen risico (ryzyko własne) wynosi 385 euro rocznie.

W praktyce oznacza to, że pierwsze 385 euro kosztów leczenia u specjalistów, czyli po skierowaniu od lekarza domowego, pokrywasz samodzielnie, a po przekroczeniu tej kwoty koszty przejmuje ubezpieczyciel. Czasem trzeba z ryzyka własnego płacić za leki, które nie są refundowane przez ubezpieczenie.

Czy można dostać dopłatę do ubezpieczenia zdrowotnego

Dla wielu osób dużą pomocą jest dodatek do ubezpieczenia zdrowotnego – zorgtoeslag. Jest to wsparcie finansowe dla osób o niższych dochodach, które otrzymuje się od urzędu podatkowego (Belastingdienst) po złożeniu odpowiedniego wniosku. Wysokość dodatku zależy od dochodu rocznego oraz sytuacji rodzinnej.

Czy można zmienić ubezpieczenie zdrowotne w Holandii

W systemie holenderskim ubezpieczyciela można zmienić raz w roku od 12 listopada do 31 grudnia każdego roku lub do 31 stycznia zmienić warunki ubezpieczenia u tego samego ubezpieczyciela. Nowa polisa zaczyna obowiązywać od 1 stycznia.

Dodatkowe ubezpieczenia zdrowotne

Podstawowy pakiet obejmuje tylko najważniejsze świadczenia medyczne. Dlatego wiele osób decyduje się na dodatkowe ubezpieczenie.

Takie rozszerzenia nazywane są aanvullende verzekering i najczęściej obejmują:

- leczenie stomatologiczne

- fizjoterapię

- leczenie okulistyczne

- leczenie za granicą

Dodatkowe ubezpieczenia nie są obowiązkowe i ich zakres zależy od konkretnej firmy.

Co się stanie, jeśli nie masz ubezpieczenia zdrowotnego

Brak ubezpieczenia zdrowotnego w Holandii może prowadzić do poważnych problemów finansowych. System jest bardzo rygorystyczny i instytucje szybko sprawdzają, czy osoba zameldowana posiada polisę. Jeżeli ubezpieczenie nie zostanie wykupione, wówczas osoba taka otrzyma od CAK karę finansową z przymusem przypisania do ubezpieczyciela, a składka, powiększona o opłaty administracyjne, będzie potrącana bezpośrednio z wynagrodzenia.

Najważniejsze fakty o ubezpieczeniu zdrowotnym w Holandii

- ubezpieczenie zdrowotne w Holandii jest obowiązkowe dla osób pracujących i mieszkających w kraju

- podstawowa składka wynosi średnio 130–160 euro miesięcznie

- obowiązuje minimalny udział własny 385 euro rocznie (do 885 euro)

- można otrzymać dopłatę zorgtoeslag

- ubezpieczenie można zmieniać raz w roku

Podsumowanie

Ubezpieczenie zdrowotne w Holandii jest obowiązkowe i stanowi podstawę funkcjonowania systemu opieki medycznej. Każda osoba pracująca lub mieszkająca w kraju powinna wykupić polisę w ciągu kilku miesięcy od rozpoczęcia pracy.

Miesięczna składka wynosi zazwyczaj około 130–160 euro, ale część tej kwoty można odzyskać dzięki dodatkom socjalnym. Warto również wiedzieć, jak działa eigen risico i jakie świadczenia obejmuje podstawowy pakiet.

Dzięki temu łatwiej korzystać z opieki zdrowotnej i uniknąć niepotrzebnych kosztów.

Potrzebujesz pomocy przy złożeniu wniosku o dodatek do ubezpieczenia?

Nie wiesz, jak się za to zabrać?

Dostałeś list i nie wiesz, jakie są kolejne kroki?

Napisz do mnie – pomogę Ci wszystko uporządkować, bez stresu i bez urzędowego żargonu.